Y esto es efectivamente lo que está ocurriendo con el sistema financiero en EEUU (agravando otro problema como es el de "demasiado grande para caer" que justifica rescates de contribuyente por parte del poder político).

Y a esto se le une el mito de la desregulación o falta absoluta de regulación del sistema financiero con la intención así de que fue esta la causa de la crisis y poder así intervenir y justificar la necesidad del político y de que tenga más poder y mano en todo, cuando fue precisamente el exceso de regulación (por cada regulación financiera que se ha quitado se han creado cuatro entre 1980 y 2009, siendo el sector más regulado en toda la economía), siendo la causa básica de la crisis financiera el monopolio público del dinero bajo el poder de los bancos centrales mediante la manipulación de la oferta monetaria (incitando al endeudamiento y la inflación envileciendo la moneda y reduciendo el poder adquisitivo real, provocando burbujas como las padecidas que acaban explotando en perjuicio de la sociedad) y por otra parte a los privilegios dados por parte del poder político a la banca (por diversas cuestiones de intereses mutuos, que para nada benefician al ciudadano), y que incitan a asumir más riesgos en su gestión, provocando mayores pérdidas y pagando justos por pecadores.

Artículo de Libre Mercado:

"Una de las principales problemáticas del sector financiero radica en la falta de competencia y las fuertes barreras de entrada. Repasando la regulación vigente en la mayoría de países encontramos numerosos ejemplos de leyes y normativas que, si bien se justifican con buenas intenciones, en la práctica acaban deformando el mercado bancario, apuntalando la concentración y minando su competitividad.

En Estados Unidos encontramos numerosos ejemplos de estas consecuencias inesperadas. Un caso paradigmático es el de los "bancos comunitarios", instituciones financieras de ahorro y crédito que manejan activos por menos de 1.000 millones de dólares. La cartera de estas entidades suele ser de corte local y regional, rara vez extendiéndose a más de un territorio de la Unión.

Las sucesivas regulaciones bancarias aprobadas desde el gobierno federal están haciendo que estas instituciones enfrenten costes de operación cada vez mayores. Esto explica que, solamente entre mediados de los 80 y 2011, estas instituciones han pasado de controlar el 30% de los activos bancarios a apenas el 18%.

Además, apenas surgen nuevas entidades. A lo largo del siglo pasado, lo normal era que cada año se abriesen decenas o incluso centenares de nuevos "bancos comunitarios". Sin embargo, entre 2010 y 2013 solamente se registró la apertura de una entidad: el Bank of Bird-in-Hand, radicado en Pennsylvania.

Hacia una mayor concentración

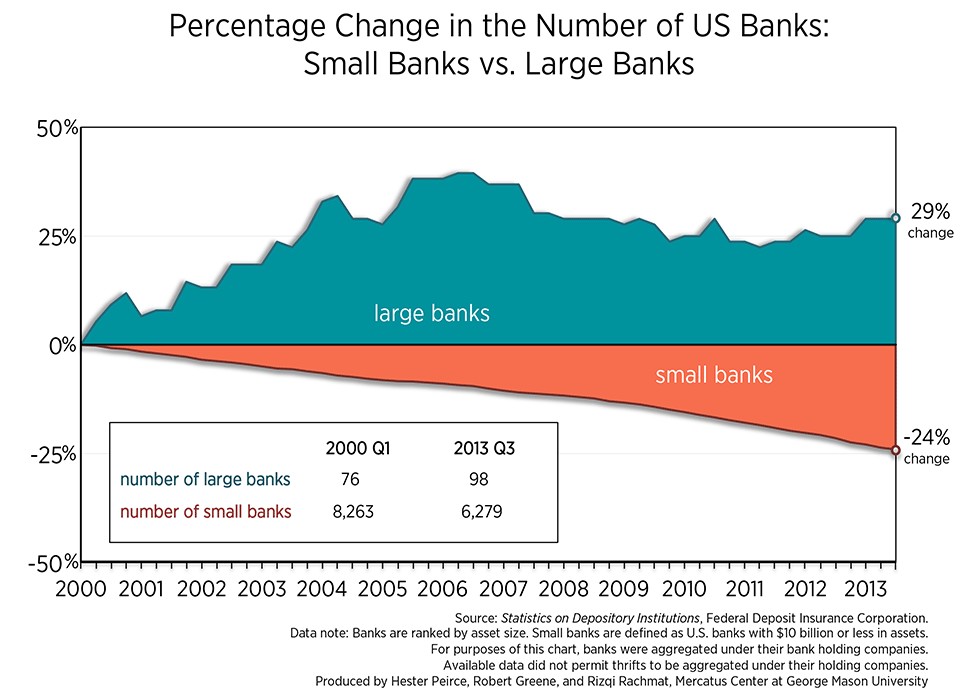

Entre 2000 y 2014, el peso de los bancos de gran tamaño ha ido a más de forma significativa. Si en el primer trimestre del año 2000 había 76 entidades incluidas en esta categoría, a finales de 2013 encontramos que casi un centenar recae en esta categoría (concretamente, 98). Mientras, el total de "bancos comunitarios" pasa de 8.263 a 6.279 en dicho periodo.Expresando en porcentaje estas cifras, vemos que las entidades más grandes han aumentado su cuota de mercado un 29%. Frente a estas boyantes cifras, el ámbito de la banca de menor tamaño experimenta un desplome de un 24%.

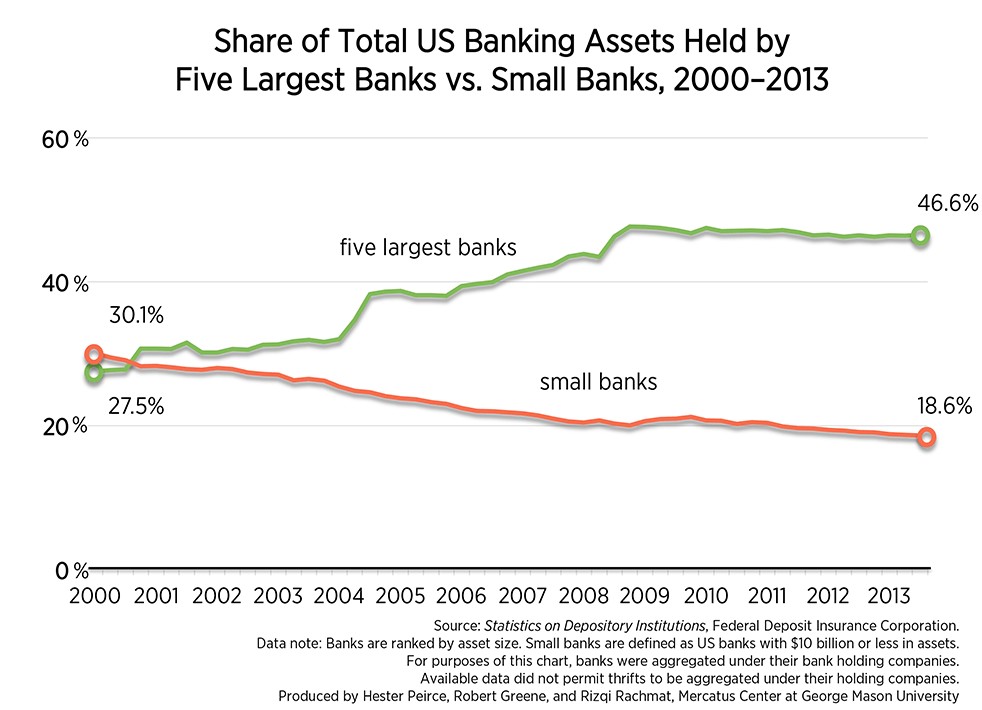

El camino hacia la concentración financiera también se observa comparando los activos bajo gestión. En el año 2000, las cinco entidades bancarias de mayor tamaño amasaban el 27,5% del sector frente al 30,1% de las firmas de menor tamaño. Pues bien, el segundo grupo ya apenas maneja el 18,6% en 2014, frente al 46,6% que aglutinan los cinco gigantes del sector.

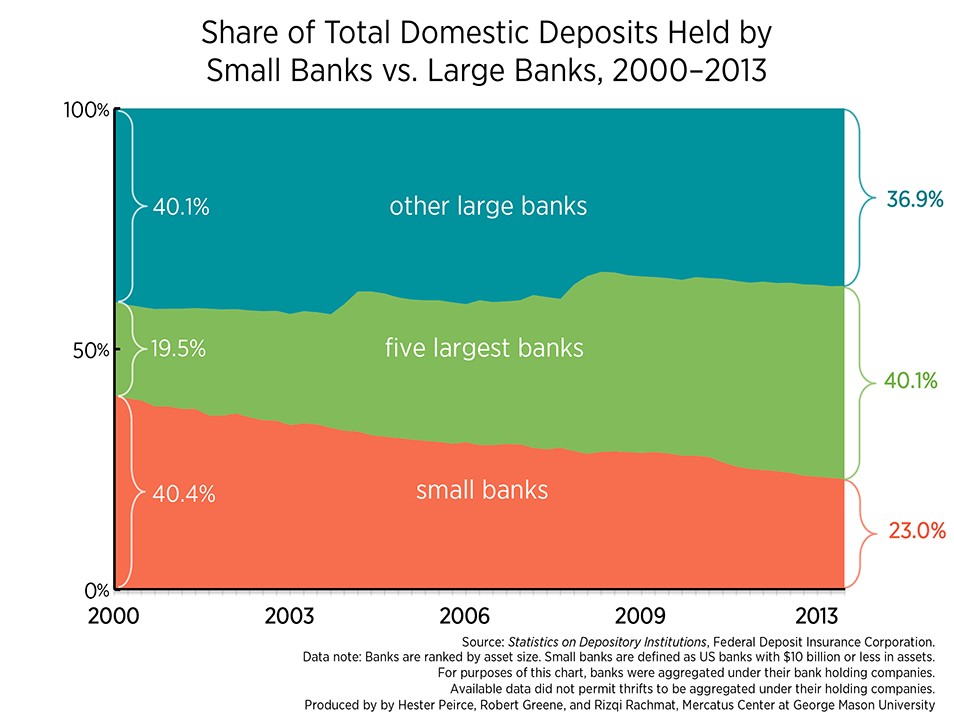

Si nos fijamos en los depósitos manejados por el sector, vemos que los grandes bancos controlan hoy el 77% del mercado, frente al 59,6% del año 2000. De estas cifras, los cinco mayores bancos suponen hoy el 40,1%, dos veces más que el 19,5% de hace un lustro. Peor suerte corren los "bancos comunitarios", ya que las entidades de menor tamaño manejan ahora el 23% frente al 40,4% del año 2000.

El impacto de Dodd-Frank

La entrada en vigor de la polémica Ley Dodd-Frank ha tenido un impacto dramático en el coste operativo de las entidades financieras, agravando la decadencia de las de menor tamaño. En el 80% de las entidades analizadas por el Mercatus Center, el aumento de esta variable supera el 5%, mientras que en un 8% se vivió un aumento de entre el 1% y el 5%. Evidentemente, estas magnitudes empeoran significativamente el margen de negocio, llevando al límite la situación de entidades que ya atraviesan graves dificultades debido a la crisis y al difícil entorno regulatorio.El 71% de los "bancos comunitarios" analizados por este importante estudio declara que su negocio se ha visto afectado por la legislación Dodd-Frank, que empezó a funcionar en 2010. Una de las consecuencias ha sido una dramática caída en el mercado de productos como las hipotecas, el envío de transferencias, la apertura de líneas de crédito o los seguros. La financiación de estas operaciones, más ligadas a la "economía real", vive un importante retroceso; por contra, en operaciones más ligadas a la "economía financiera" (derivadas, productos de inversión…) se aprecia una caída mucho menor.

El desempeño de la "banca comunitaria" ha sido muy preocupante desde la entrada en vigor de Dodd-Frank, ya que cae un 9,5% el número de entidades, se reduce un 18,6% la cuota de mercado sobre el total de activos del sistema bancario, el peso en el ámbito de los depósitos se reduce un 9,8%… Para un periodo de apenas cuatro años, hablamos de una reducción dramática.

Sobredosis normativa

Sin embargo, Dodd-Frank es solamente la punta del iceberg en lo tocante a la sobrerregulación del sector financiero. De entrada, conviene apuntar que la agencia federal que supervisa este ámbito de actividad (la SEC) aumentó su personal en un 26% en los años previos a la crisis. A esto se unen las 74 regulaciones anuales emitidas por esta agencia a lo largo de los últimos veinte años.En segundo lugar, conviene apuntar que, de acuerdo con las investigaciones de Peter Boettke y Steven Horwitz, "entre 1980 y 2009, por cada regulación financiera que fue eliminada se crearon cuatro nuevas normas y obligaciones".

Pero hay más, ya que también podemos calcular el impacto de la regulación en el presupuesto dedicado por las entidades del sector a cumplir con las normas vigentes. Así, vemos que esta partida creció de $190 millones de dólares en 1960 a $1.900 millones en el 2000 y $2.300 millones en el 2008 (todas las cifras, ajustadas en dólares constantes del 2000).

Política monetaria, "rescates" y concentración

A los factores regulatorios se une también otra variable que apuntala las diferencias descritas en líneas anteriores. Se trata de la política monetaria, que, a través de las expansiones cuantitativas ejecutadas por la Reserva Federal, ha disparado significativamente el balance de los bancos y la cotización de los índices bursátiles.También los "rescates" aprobados para entidades que se consideran "sistémicas" fomenta la concentración bancaria e impide el desarrollo de procesos competitivos. Se calcula que, en el caso de los bancos de mayor tamaño, la percepción de que estas entidades serán "rescatadas" ante cualquier dificultad supone un subsidio implícito de 85.000 millones de dólares al año."

No hay comentarios:

Publicar un comentario