Efectivamente, y eso es indudable, un drama para los afectados, pero hay evidentemente que diferenciar entre unos y otros casos, para hablar con propiedad y alejarse de las cifras irreales o alarmistas que a menudo son empleadas.

Es desgraciadamente la consecuencia visible de las políticas intervencionistas llevadas a cabo por los Bancos Centrales y sus políticas laxas y de estímulo, que provocan burbujas, endeudamiento excesivo, crédito fácil y toma de riesgos con mala gestión del mismo.

Justo lo mismo que se pretende seguir haciendo, dando una patada hacia adelante...

Artículo de Libre Mercado:

"En los últimos años, políticos, medios de comunicación y movimientos como la Plataforma de Afectados por la Hipoteca (PAH) han repetido de forma insistente una cifra que ha causado una gran alarma social: 500.000 desahucios. Sin embargo, esta cifra, relativa a las ejecuciones hipotecarias en España que contabiliza cada año el Consejo Judicial del Poder Judicial (CGPJ), incluye impagos de todo tipo, desvirtuando así la realidad.

No en vano, para la inmensa mayoría de la opinión pública, el término "desahucio" significa el desalojo forzoso (por orden judicial) de su vivienda habitual (en la que reside) tras no poder hacer frente al pago de las correspondientes cuotas hipotecarias.

Sin embargo, este drama no ha afectado a un total de 500.000 familias durante la crisis, como pretenden reflejar algunos, ya que esa cifra engloba todo tipo de procesos: desde inquilinos que no pagan el alquiler, hasta el embargo de segundas viviendas, extranjeros que se marchan a su país de origen y dejan su piso desocupado, promociones inmobiliarias requisadas a la empresa deudora o demandas judiciales en las que al final acreedor (banco) y deudor (hipotecado) llegaron a un acuerdo libre y voluntario para solventar la situación. Es decir, ese dato no es válido para contabilizar lo que el común de los mortales entiende por "desahucio" (desalojo de la vivienda habitual).

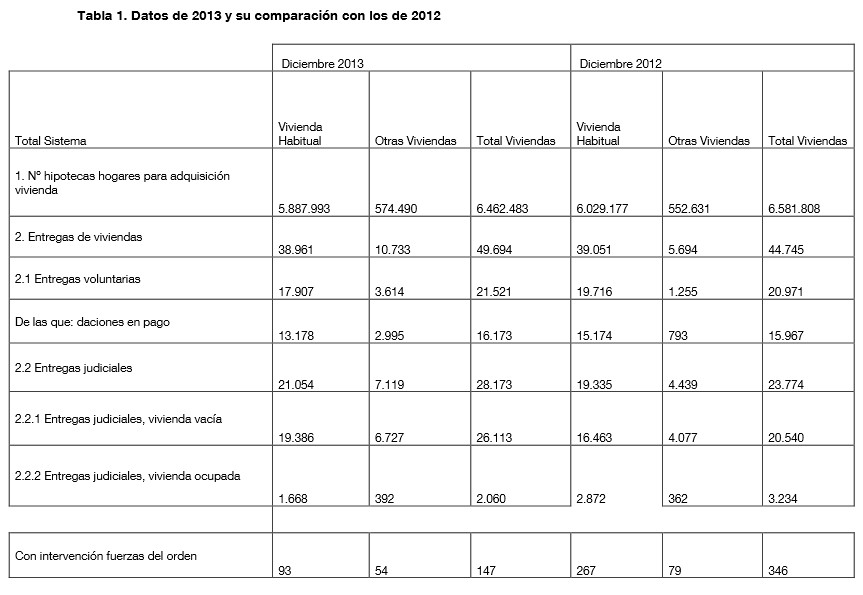

Esta confusión y opacidad es, precisamente, la que originó la creación, en mayo de 2013, de una nueva estadística con el fin de detallar este tipo de procesos. El organismo encargado de su elaboración es el Banco de España. Y según su último informe, publicado este lunes, el número real de desahucios ascendió a un total de 21.054 en 2013, lo que supone un aumento próximo al 9% respecto a 2012, cuando se registraron 19.335 casos. Un número que, siendo grave, está a mucha distancia de los datos que pregonan partidos y plataformas.

La siguiente tabla recoge el número total de hipotecas concedidas a clientes minoristas (particulares), sin finalidad empresarial o profesional, para la compra de vivienda, y las ejecuciones hipotecarias efectuadas en este ámbito tras el impago de las correspondientes cuotas, diferenciando entre "vivienda habitual" y "otras viviendas".

Pero dentro de estas últimas, cabe distinguir entre dos categorías:

- Por un lado, la entrega voluntaria de la vivienda tras la firma de un acuerdo entre banco e hipotecado, cuyo número se situó en 17.907 (46% de las ejecuciones), de las que 13.178 (34% del total) culminaron con una dación en pago (la entrega de las llaves saldó la deuda pendiente). En ambos casos, también se registró un descenso respecto a 2012, del 9,2% 13,2%, respectivamente.

- Y, por otro, las "entregas judiciales", es decir, por decisión de un juez. En este caso, que es el que se entiende comúnmente por "desahucio", la cifra ascendió a 21.054, un 9% más que en 2012, equivalente al 0,36% de las hipotecas sobre vivienda habitual. Además, dentro de este ámbito, en el 92,1% de los casos (19.386) la vivienda estaba vacía en el momento de la posesión, y en 1.668 estaba ocupada. Tan sólo en 93 casos tuvieron que intervenir las fuerzas del orden para efectuar el desalojo por la fuerza.

Desahucios de "otras" viviendas

Hasta aquí los datos referidos a lo que se entiende, normalmente, por "desahucio". Pero el impago de hipoteca también afecta a otro tipo de viviendas (segundas y terceras residencias, etc.), no sólo al inmueble habitual en el que se reside. En este caso, el número de hipotecas vivas ascendió a 574.490 y la entrega de inmuebles por impago se situó en 10.733 (1,9%) el pasado año, casi el doble que en 2012.Igualmente, dentro de este ámbito cabe distinguir dos categorías:

- Entregas voluntarias: 3.614 casos, equivalente al 34% de este tipo de ejecuciones, casi tres veces más que en 2012. De éstas, 2.995 culminaron con una dación en pago.

- Entregas forzosas: 7.119 ejecuciones hipotecarias con intermediación judicial, lo que supone un aumento del 62% respecto a 2012. Tan sólo en 392 casos el desalojo se produjo con la vivienda ocupada y en 54 tuvo que intervenir la policía."

No hay comentarios:

Publicar un comentario