En el caso de España, un trabajador medio, trabaja para el Estado más de 6 meses, o lo que es lo mismo, el 100% de su trabajo es requisado durante más de seis meses al año por el Estado (quien decide por ti en que emplearlo/despilfarrarlo).

Artículo de Libre Mercado:

"Europa sigue subiendo los impuestos a los trabajadores. El trabajador medio europeo ha visto cómo debía pagar el 43,99% de su sueldo bruto en impuestos en 2010, a un 45,27% en 2014, de acuerdo con los cálculos realizados por la fundación New Direction (que incluyen las cuotas a la Seguridad Social, el Impuesto sobre la Renta y el IVA que grava el consumo de los trabajadores).

De hecho, gran parte del incremento de la tributación del trabajador medio en Europa se debió a subidas del IVA. Un total de 19 de los 28 estados miembro subieron el IVA desde 2009, siendo las más importantes las subidas en Hungría, Reino Unido y España, con incrementos de más del 30%.

De hecho, gran parte del incremento de la tributación del trabajador medio en Europa se debió a subidas del IVA. Un total de 19 de los 28 estados miembro subieron el IVA desde 2009, siendo las más importantes las subidas en Hungría, Reino Unido y España, con incrementos de más del 30%.Día de la liberación fiscal

Lo anterior se traduce en que el día de la liberación fiscal en España es el 12 de junio: todo lo que gana el trabajador medio español durante los primeros seis meses del año va destinado a pagar impuestos al Estado, a partir del 12 de junio es cuando empezaría a ganar dinero para sí mismo.

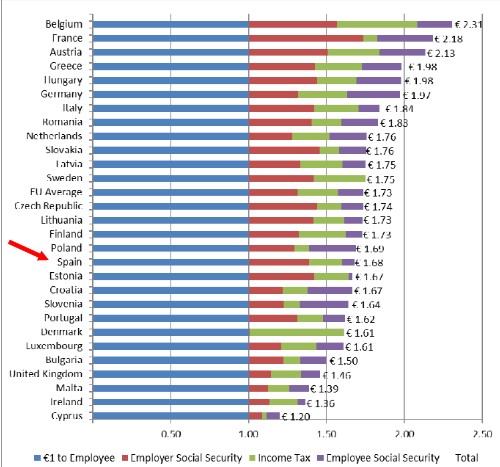

De este modo, el empleado medio español paga un 44,56% de su salario bruto en impuestos, lo que equivale a decir que el trabajador que gana 18.407 euros al año, en realidad ha obtenido 33.200 euros del empresario, la diferencia se la queda el Estado a través de los impuestos mencionados. Dicho de otro modo, para que el trabajador medio gane 1 euro, el empleador debe desembolsar más de dos en Bélgica o Francia, y 1,68 euros en el caso de España (véase el siguiente cuadro).

Y ese sobrecoste, aunque sea desembolsado por el empleador, al final se traslada al trabajador, que termina por cobrar menores sueldos (a no ser que sean trabajadores más cualificados o menos prescindibles).

Opacidad en la fiscalidad al trabajo

Pero no sólo es elevada la fiscalidad sobre el trabajo, y no sólo no deja de subir, sino que, además, en la mayoría de países europeos dicha tributación se hace a escondidas a través de las cuotas a la Seguridad Social a cargo del empleador, o a través del IVA, sin que el propio empleado lo vea reflejado en su nómina ni, por tanto, sea consciente de todos los impuestos que termina pagando. Una manera de calcular esa falta de transparencia de la tributación al trabajo es el peso que tiene las cuotas a la SS a cargo del empleador.

Así, a partir de los datos del informe, puede calcularse que España se encuentra entre los 9 países con mayor peso de las cuotas sociales a cargo del empleador, en concreto, un 23% del salario bruto, que excepto Francia, que sobresale en ocultación con un 34%, se encuentra entre los niveles más elevados, al contrario que Alemania con un 16% y Reino Unido e Irlanda con un 10%. Un porcentaje que llega al 40% si le añadimos las retenciones en forma de cuotas a la SS a cargo del empleado e IRPF (resultados similares a los de otros analistas).

No obstante, hay que tener en cuenta que la otra pata menos visible de la tributación es el IVA, y para dicho impuesto el estudio ha realizado un supuesto muy conservador, al considerar que sólo el 32,5% de la renta del trabajador está gravada por el IVA. De ser mayor la proporción que el trabajador medio destina al consumo, sus impuestos serían muy superiores al 44,56% calculado en el estudio."

No hay comentarios:

Publicar un comentario