Daniel Lacalle analiza las señales pre-recesivas que está mostrando actualmente EEUU, los datos para el optimismo, y el peligro de caer en la euforia, especialmente en otros países sin su dinamismo y flexibilidad

.

.

Artículo de El Español:

“My smile is my make up” Lamont Dozier

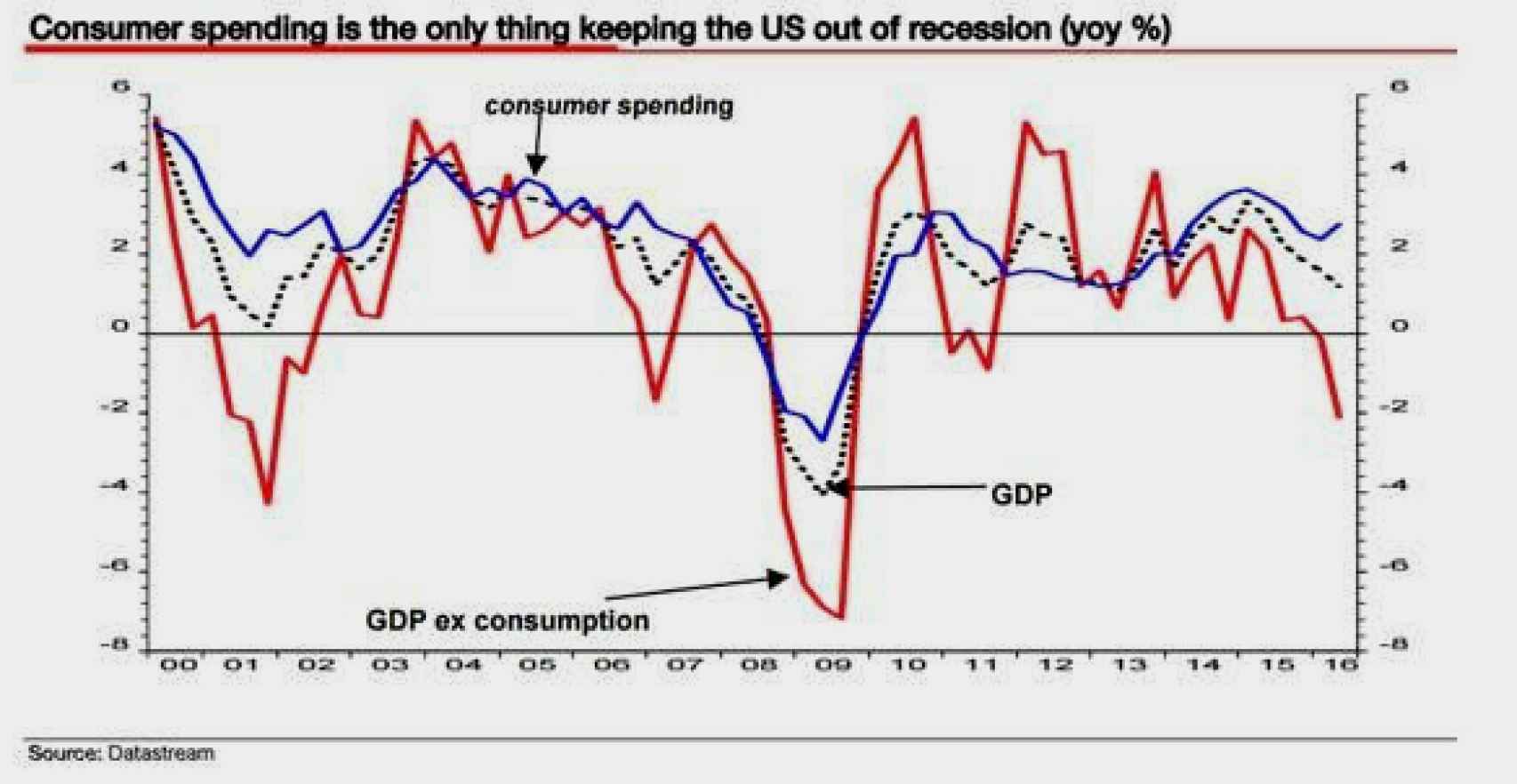

Los datos de la semana pasada en EEUU son consistentes con una recesión cercana. Esta semana, el analista Albert Edwards de Societé Generale apuntaba a lo que ya comentábamos aquí hace unos meses... Lo único que previene a Estados Unidos de entrar en recesión técnica es el consumo, y una enorme parte de este viene de aumento del endeudamiento.

De hecho, sin la aportación del consumo al PIB, EEUU ya habría entrado en recesión a principios de 2016.

Esto es importante, porque la contribución de la inversión empresarial al crecimiento del PIB ya es equivalente a la de un periodo recesivo y lleva en declive desde finales de 2012, con todo el consenso diciendo que “el año que viene mejora”.

La tasa de inventarios con respecto a ventas, que muestra el exceso de producción no vendida, no solo no se ha reducido, sino que se mantiene a niveles superiores a los que se dieron antes de la crisis, tanto a nivel nominal como real.

El índice ISM salió peor de los esperado (49,4 con un 53 estimado) y los datos de empleo 150.000 trabajos nuevos comparado con 180.000 empleos estimados.

Otro peligro real es la evidencia de una recesión de beneficios, como nos ha mostrado el pobre resultado de las publicaciones de resultados del segundo trimestre y las revisiones de estimaciones a la baja. Los datos de empleo del viernes también preocupan porque, como hemos explicado (lean El legado de Obama) , tras el enorme estímulo de EEUU se ha generado un menor crecimiento potencial y más deuda.

RAZONES PARA EL OPTIMISMO

Si hay algo que nos puede hacer ser más optimistas con estos datos es que una cosa es entrar en recesión técnica y otra una gran crisis.

Un dato esperanzador es que el empleo en el sector más dañado, el petrolero, ha vuelto a mínimos históricos, del 5%. El tan temido estallido de la burbuja de crédito del sector energético no se ha dado. Hemos visto algunas quiebras de pequeñas empresas, pero en general las renovables y las empresas de fracking han ido adaptándose a la desinflación de precios, y el 99% siguen activas y más eficientes.

Otro dato esperanzador es que la administración Obama ha reducido el gasto público que ahora se sitúa en un 35,5% del PIB, casi cinco puntos por debajo del nivel de 2010. El riesgo es que el gasto sigue siendo un problema y el déficit público sigue disparado y ha aumentado un 35% en seis meses a pesar del récord de recaudación a niveles por encima de antes de la crisis.

Otra razón para el optimismo es que las empresas norteamericanas no han caído en la trampa de la liquidez y tienen hoy mejores ratios de solvencia que hace seis años en los sectores de alto valor añadido.

Finalmente, estos elementos se han dado mientras se normaliza -aunque sea a paso de caracol- la política monetaria.

OJO CON LA EUFORIA

Todo esto nos puede hacer ser menos negativos con respecto a un ya inevitable proceso recesivo, porque el desempleo es bajo -incluso si contamos el infraempleo- y la economía es dinámica, pero el exceso de endeudamiento pesa como una losa, y la economía parece incapaz de digerir una subida de tipos ínfima de 0,5%.

Todo ello nos habla de lo mismo que hemos comentado para todas las economías avanzadas. Extrema fragilidad. Las necesidades de reformas estructurales se han ignorado por completo en la reunión del G-20 y solo se habla de repetir de nuevo el error de estímulos y gasto político, de los elefantes blancos que tanta sobrecapacidad, deuda y estancamiento han generado generado y que han llevado a aumentar la deuda global para un crecimiento pobre, cerca de una unidad de PIB adicional por cada 20 de deuda, según Deutsche Bank.

Estados Unidos es la economía más flexible y dinámica de la OCDE y se enfrenta a estos retos tras un masivo estímulo. El resto de economías, más intervenidas y dinosáuricas, deben prestar atención. Porque si seguimos jugando a la política de la cigarra mientras tenemos alta liquidez y bajos tipos, cuando venga el invierno no nos va a salvar la hormiga norteamericana cuando sus fundamentales son tan frágiles como estamos viendo.

No hay comentarios:

Publicar un comentario