D. Soriano se hace eco del último informe sobre el Panorama de la Fiscalidad Autónomica y Foral mostrando la fiscalidad de cada región en cada impuesto con ejemplos (IRPF, patrimonio, sucesiones y donaciones e Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados).

Artículo de Libre Mercado:

Cristina Cifuentes, durante una reciente visita a los estudios de esRadio | David Alonso

Cristina Cifuentes, durante una reciente visita a los estudios de esRadio | David Alonso

Madrid tiene los impuestos más bajos; Valencia, Cataluña, Andalucía y Extremadura, los más altos. La XVI edición del informe Panorama de la Fiscalidad Autonómica y Foral no contiene demasiadas novedades respecto a anteriores ejercicios. Este lunes lo ha presentado en Madrid REAF-Regaf Asesores Fiscales, el órgano especializado en estos menesteres del Consejo General de Economistas, que cada año actualiza dicho estudio.

Artículo de Libre Mercado:

Cristina Cifuentes, durante una reciente visita a los estudios de esRadio | David AlonsoMadrid tiene los impuestos más bajos; Valencia, Cataluña, Andalucía y Extremadura, los más altos. La XVI edición del informe Panorama de la Fiscalidad Autonómica y Foral no contiene demasiadas novedades respecto a anteriores ejercicios. Este lunes lo ha presentado en Madrid REAF-Regaf Asesores Fiscales, el órgano especializado en estos menesteres del Consejo General de Economistas, que cada año actualiza dicho estudio.

El mapa de los impuestos en España está más o menos definido. Los nuevos gobiernos que accedieron al poder autonómico en 2015 ya tomaron la mayoría de las medidas en los primeros meses de legislatura. Y casi todas fueron para subir los tributos sobre los que las regiones tienen poder normativo.

Para 2017, las principales novedades llegan desde Valencia, que sube el IRPF para los tramos más elevados de renta, junto a Sucesiones y Donaciones. El resto, más o menos sigue sin cambios. Madrid es la región con menor presión fiscal y con tipos más bajos en la mayoría de los tributos. Y también es la que menos recauda por impuestos propios, los 79 tributos que las regiones han creado y que les generan el 2,2% del total de sus ingresos tributarios.

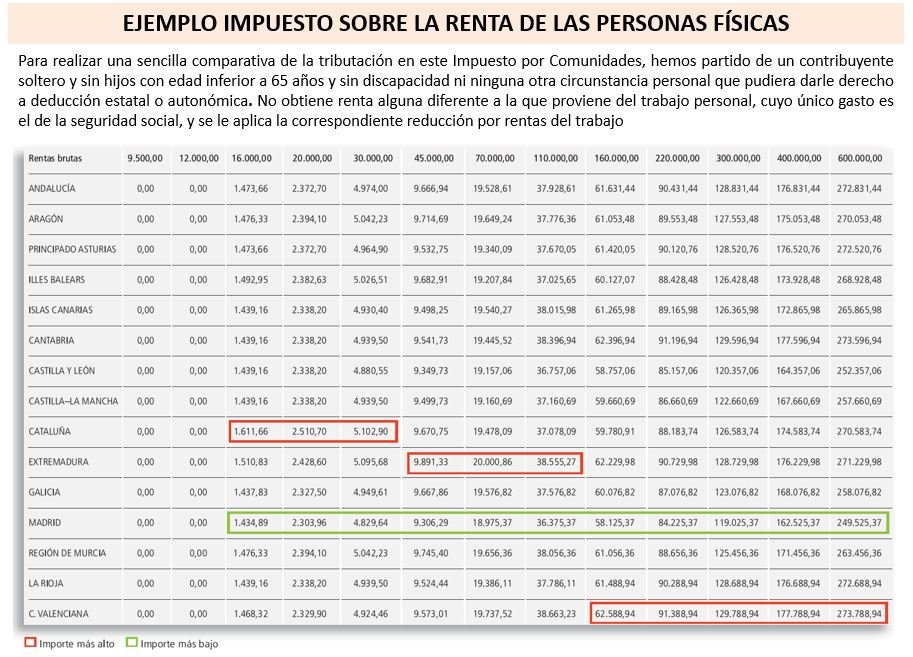

IRPF

El resumen de la situación en el Impuesto sobre la Renta de las Personas Físicas (IRPF) puede verse en el siguiente gráfico:

Es sólo un ejemplo, para un contribuyente soltero, menor de 65 años, que obtiene todos sus ingresos de rentas del trabajo y no tiene hijos. Para otros contribuyentes, entran en juego las deducciones o bonificaciones que las regiones aplican a su tramo del IRPF. Pero sirve bien para hacerse una idea de por dónde van los tiros. Como puede verse, Madrid es la región que menos penaliza a sus contribuyentes en todos los niveles de renta. Mientras tanto, Cataluña (para rentas de entre 12.000 y 30.000 euros), Extremadura (entre 30.000 y 110.000 euros) y Valencia (para los que ganen por encima de esos 110.000 euros) son las regiones con el IRPF más elevado.

Como era previsible, las diferencias son bajas para los primeros niveles de renta, que pagan un tipo medio de IRPF bajo en todas las regiones, pero luego van ascendiendo, según lo hacen los ingresos y entran en juego los distintos tipos que las regiones han ido aprobando. Por ejemplo, para un contribuyente soltero que tenga una renta de 160.000 euros, la diferencia entre vivir en Valencia o Madrid supera los 4.000 euros.

Hay que recordar que los tipos estatales van del 9,5% para los primeros 12.450 euros de base liquidable al 22,5% a partir de 60.000 euros. Así, si las CCAA replicasen la normativa estatal en el tramo autonómico, los tipos finales para los contribuyentes irían del 19 al 45%. Pero sólo Castilla-La Mancha lo hace así. Las demás han introducido modificaciones, a la baja o al alza, en su tramo.

De esta manera, Madrid tiene el tipo máximo más reducido (21%), seguida de Castilla y León (21,5%). En el lado contrario, Andalucía, Asturias, Cantabria, Cataluña, La Rioja y Valencia tienen un marginal máximo en el tramo autonómico del 25,5%; lo que quiere decir que sus contribuyentes de renta más elevada soportan un tipo máximo en el IRPF del 48%. Eso sí, en este impuesto REAF recuerda que existen decenas de deducciones muy diversas en función de las circunstancias personales del contribuyente, por lo que la foto de cada uno dependerá tanto de los tipos como de esos beneficios fiscales.

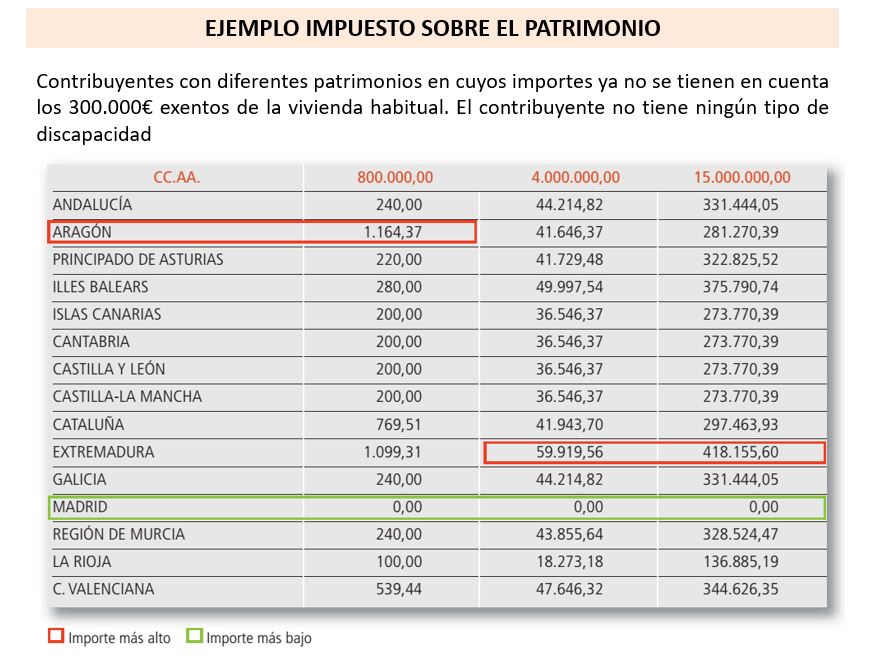

Patrimonio

El segundo gran tributo sobre el que las regiones tienen competencia normativa es el Impuesto sobre el Patrimonio. Aquí también hay diferencias muy importantes entre las regiones. Algunas lo tienen bonificado en su mayor parte (por ejemplo Madrid, que sólo mantiene la obligación de presentar la declaración, pero lo bonifica al 100%), pero en otras este impuesto puede llegar a suponer un importante desembolso para los afectados.

En el siguiente cuadro se muestran las cifras que se pagarían en concepto de IP en diferentes comunidades, según el total de riqueza (y habiendo descontado ya los 300.000 euros exentos de la vivienda habitual):

Las diferencias en Patrimonio tienen que ver tanto con los mínimos exentos como con los tipos. Como ya hemos dicho, Madrid tiene una bonificación del 100% (en La Rioja es del 50% y en el País Vasco y Navarra también tiene una regulación especial). En el resto de las comunidades, el punto de partida es la normativa nacional, que fija una exención por vivienda habitual de 300.000 euros y un mínimo exento de 700.000 euros. Luego, las regiones pueden modificarlo al alza o a la baja: en Aragón (400.000 euros de mínimo exento), Cataluña (500.000 euros), Extremadura (500.000 euros) y Valencia (600.000) se ha bajado ese mínimo exento.

Por su parte, la tarifa general tiene ocho tramos y va del 0,2 al 2,5%. Pero hasta ocho regiones han tocado estos tipos. En la actualidad, el tipo más elevado se paga en Extremadura, que tiene un máximo del 3,75%. Esto provoca que, como vemos en el cuadro anterior, un contribuyente extremeño que pase su residencia a Madrid y tenga un patrimonio de 15 millones de euros se ahorre más de 400.000 euros al año.

En 2014, en concepto de IP se recaudaron menos de 1.000 millones de euros de los casi 90.000 millones de ingresos tributarios de las CCAA. Por eso, los autores del estudio de REAF se preguntaban este lunes si tiene sentido mantener con el actual formato un tributo que supone unos ingresos tan reducidos pero causa tantas distorsiones (por ejemplo, cambios de vivienda sólo para dejar de pagarlo).

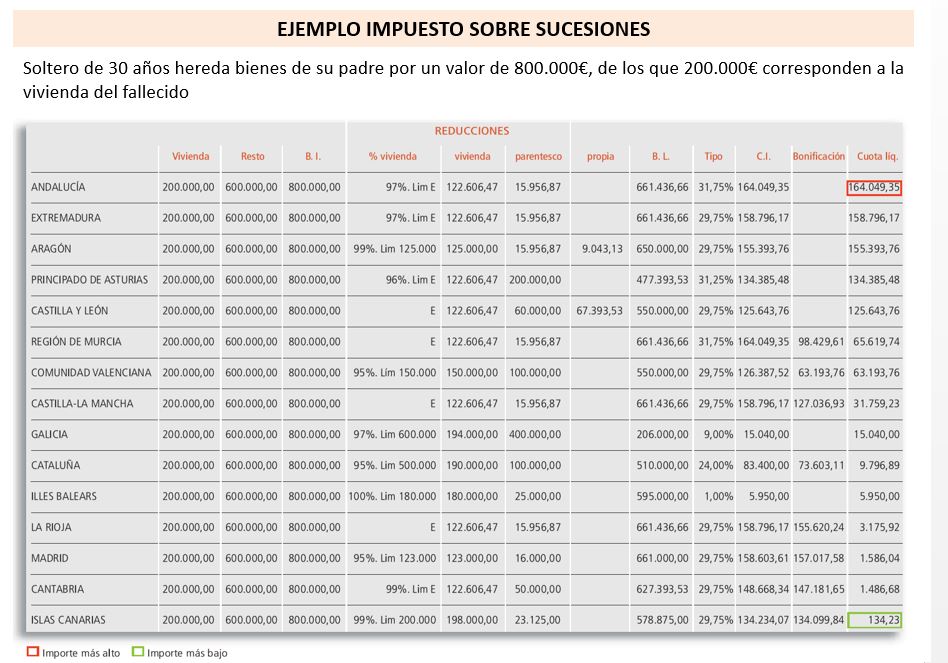

Sucesiones y donaciones

Otro tributo muy polémico es el Impuesto de Sucesiones y Donaciones (ISD). Y aunque genera más ingresos que Patrimonio (unos 2.400 millones en 2014, el 2,5% del total de ingresos tributarios de las CCAA), está muy por detrás de las grandes figuras como IRPF, IVA o Especiales.

En Sucesiones, las comunidades han regulado las tarifas. Pero las grandes diferencias llegan por las bonificaciones (en varias regiones prácticamente se libera del pago de este impuesto a los descendientes y ascendientes directos) o en la reducción de la base hasta una determinada cantidad. Esto genera enormes diferencias en lo que se paga en concepto de herencia según las comunidades. Por ejemplo, como vemos en el cuadro resumen de REAF, en una simulación para un soltero de 30 años, que hereda bienes por valor de 800.000 euros de los que 200.000 corresponden a una vivienda. Mientras en Madrid, Cantabria o Canarias apenas tendría que pagar nada (cantidades simbólicas, por debajo de 2.000 euros), en Andalucía la factura sería de más de 164.000 euros.

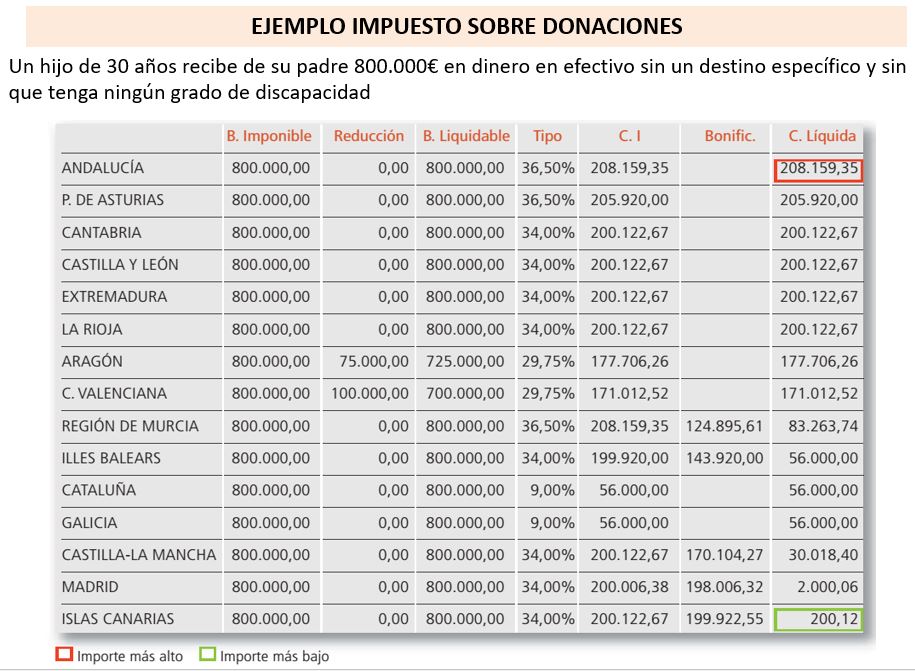

De nuevo, surge la pregunta acerca de si tiene sentido que existan estas diferencias entre regiones, con las distorsiones que pueden generar (son habituales las noticias acerca de personas que cambian de domicilio sólo para que sus herederos no tengan que hacer frente a este pago. Y lo mismo ocurre con Donaciones (ver siguiente cuadro). En este sentido, una opción podría estar en unificar los diferentes tributos sobre el patrimonio (IP, ISD, IBI…) o al menos poner un nivel de máximos y mínimos que haga más equilibrado el modelo (y que no penalice de forma reiterada el mismo hecho imponible: la adquisición y mantenimiento de un patrimonio).

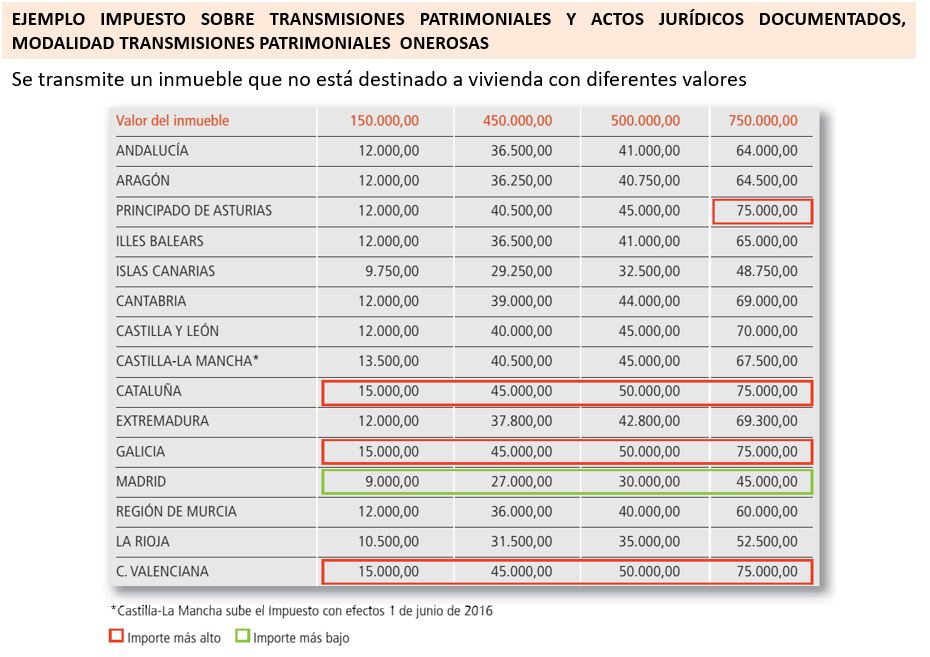

ITP y AJD

El último tributo cedido a las comunidades autónomas (que también tienen hasta 79 tributos propios, creados por sus parlamentos regionales) es el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados. Aunque menos conocido (y menos polémico) que Patrimonio o Sucesiones, lo cierto es que es un tributo que durante años ha aportado una buena fuente de ingresos a las finanzas autonómicas, especialmente durante los años del boom de la construcción. De hecho, el estallido de la burbuja inmobiliaria está también detrás de parte de los problemas de las finanzas regionales desde 2008-09, porque las autonomías vieron cómo se reducía una vía de ingresos a la que se habían acostumbrado por este concepto.

También aquí las CCAA han ejercido sus competencias. Madrid vuelve a ser la que aplica tipos más bajos y condiciones más ventajosas, tanto en ITP como en AJD. Por ejemplo, en el siguiente caso propuesto por REAF, que implica la transmisión de un inmueble no destinado a vivienda habitual: para un valor de 750.000 euros, en Madrid la factura tributaria se quedaría en 45.000 euros, mientras que en Asturias, Cataluña, Galicia y Valencia se dispararía hasta los 75.000 euros.

No hay comentarios:

Publicar un comentario